資金調達データ

- 配信日2025年8月29日 16時00分

ニュースの概要

2025年8月に発表されたプレスリリースでは、住宅ローン金利の動向と中古マンション市場における影響について解説されています。特に、金利上昇と中古マンションの価格動向が消費者にどのような代償をもたらしているかが焦点となっています。最近のデータによると、全期間固定金利が上昇しつつある一方で、変動金利は日銀の政策により低水準が維持されていました。しかし、2024年7月以降、政策金利が引き上げられたことにより、変動金利も上昇に転じ、他の金利と強い相関が見られるようになっています。

また、首都圏の中古マンション市場では、住宅価格が上昇を続け、その影響で成約面積が減少する傾向が明らかになっています。特に、家庭の負担が増す中で、消費者は高い価格での購入を避ける傾向が強まっています。結果として、居住性が重視されなくなり、小さな間取りやコスト重視の選択が増えていることが指摘されています。

参考にすべきポイント

-

金利の動向の理解

住宅ローン金利の種類によって市場の反応が異なります。全期間固定金利や10年固定金利は金利の変動に敏感ですが、変動金利は日銀の政策に強く影響を受けることが分かりました。したがって、各金利の動向を定期的にチェックし、住宅購入のタイミングを見極める必要があります。 -

首都圏の中古マンション市場の動向

価格の高騰が続く中、特に東京都以外の埼玉県、千葉県、神奈川県においては、購入価格が微減または横ばいの傾向を示しています。これは、消費者が金利上昇に懸念を抱きつつ、住宅購入を抑制しているためです。この情報は、住宅投資に対する判断材料として貴重です。 -

住宅の居住性への影響

金利上昇が家計の負担を増す中で、消費者は住宅の居住性を犠牲にする状況が見受けられます。間取りや立地に対する選択がコスト重視に偏ることで、生活の質に影響が出る可能性があります。将来的な収益や企業のフットプリントを考える上でも、住宅選びの重要なポイントとなります。 -

金利と市場動向の関連性

金利の動向と中古マンションの価格や成約面積には高い相関性があります。特に、金利上昇により返済負担が増すと、消費者の購入意欲が減少する事が分かります。この情報を元に、企業の戦略や財務計画を立てる際には、金利動向を意識することが求められます。

活用する方法

-

資金計画の見直し

法人経営者や経理、財務担当者は、住宅ローン金利の変動を元に、資金調達プランやキャッシュフローの見直しを行うべきです。特に、全期間固定金利や10年固定金利を選ぶ際は、将来的な金利上昇を見越したプランニングが求められます。 -

不動産投資の見直し

中古マンション市場が変化している中で、投資物件の選定基準を見直す必要があります。金利上昇による価格変動のリスクを考慮し、投資物件の立地や収益性、将来的な価値を慎重に評価することが重要です。 -

市場分析の活用

不動産市場の動向を追うことで、タイミングを重視した購入や売却が可能になります。また、消費者ニーズの変化を把握することは、自社のビジネス戦略に役立てることができます。このデータは、新たなプロダクトやサービスの開発においても貴重な素材となります。 -

長期的な視野を持つ

金利の動向や市場の変化に柔軟に対応するためには、短期的な利益ではなく、長期的な視野を持った戦略が必要です。企業としての持続可能な発展を視野に入れた資産運用や投資方針を策定する際には、常に市場の情報に目を光らせることが求められます。 -

従業員への情報提供

住宅購入を検討する従業員に対して、金利や不動産市場に関する情報を提供することで、社員の福利厚生やライフプランサポートにつながります。特に住宅ローンに関するセミナーや勉強会を開催することで、従業員の安心感を高めることが可能です。

このように、金利動向や不動産市場の変化は、法人経営や財務に大きな影響を与える情報です。これを活用して、企業活動をより良いものにしていくための戦略を構築することが期待されます。

【2025年8月住宅ローン金利と中古マンション市場】「金利上昇」と「マンション価格の上昇」が消費者に与えた代償は、マンションの居住性?マンションリサーチ株式会社2025年8月29日 16時00分3金利から見る、中古マンション市場

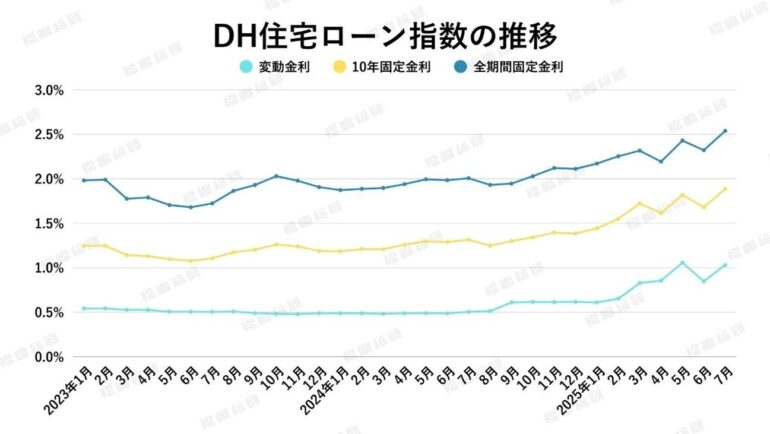

グラフ1:DH住宅ローン指数の推移

出典:ホームローンドクター(株)※DHローン指数:ダイヤモンド不動産研究所とホームローンドクター株式会社が共同で作成している住宅ローン金利の参考指標です。主要な銀行の住宅ローン商品をもとに、変動金利・固定金利・全期間固定型などの代表的な金利水準を算出したもので、市場の金利動向を把握するための目安として用いられています。

住宅ローン金利の種類と相関性

住宅ローン市場の動向を分析すると、金利の種類によって反応が大きく異なることがわかります。本来であれば、全期間固定金利が上昇すると、10年固定金利や変動金利も追随して上昇するのが一般的です。これは、金融機関が借入金の調達コストや長期金利の動向をもとに金利設定を行うためであり、固定金利型は市場金利に連動する性質を持つからです。

しかし、実際に2016年1月から2025年7月までの各金融機関の住宅ローン平均金利の推移を比較すると、全期間固定金利と10年固定金利には非常に強い相関性が見られる一方で、変動金利との間にはほとんど相関性が確認できませんでした。

【日銀政策と変動金利の低水準維持】

この背景には、日銀の金融政策が大きく影響しています。日銀は長らく短期金利を低水準に据え置き、ゼロ金利政策やマイナス金利政策を通じて金融緩和を維持してきました。加えて、銀行間の顧客獲得競争が激化したことで、特に利用者が多い変動金利型住宅ローンに対しては、優遇幅を拡大する形で実質的な低金利が提供されました。その結果、2024年後半まで変動金利は非常に低く抑えられ、消費者にとって魅力的な選

出典 PR TIMES